时隔两年,喜马拉雅再度赴港 IPO。据港交所官网,喜马拉雅于 4 月 12 日更新招股书,高盛、摩根士丹利、中金为联席保荐人。

这已是喜马拉雅第四次冲击 IPO。最早在 2021 年 5 月,喜马拉雅意图在纳斯达克上市,4 个月后撤回了美股 IPO 申请;同年 9 月,其于港交所重新提交 IPO 申请, 6 个月后招股书失效。最近一次在 2022 年 3 月,喜马拉雅在港交所更新招股书,目前也已显示失效。

这一次,在业绩指标上,喜马拉雅开始讲出盈利的故事。招股书显示,2023 年喜马拉雅收入 61.6 亿元,由亏损转向盈利,其年内收益约 37.36 亿元,经调整收益为 2.24 亿元。

香颂资本创始人沈萌对第一财经记者表示,除了第一次去美股是受到中概股因素影响外,其余几次喜马拉雅在港股 IPO 受挫,核心还是在于港股相对低迷,既不能给喜马拉雅预期的估值,流动性或许也难以令人满意。

“这几年港股市场并没有发生根本性变化,哪怕喜马拉雅的业绩已经改善,所以喜马拉雅再次申请港股上市,可能是其投资者已经无法继续等待。”沈萌提及,喜马拉雅投资者不少,退出需求也会增加。

成立逾十年,喜马拉雅历经多轮融资,其背后不乏腾讯、小米、阅文、泛大西洋投资、创世伙伴资本等知名投资者。IPO 前,兴旺投资持有喜马拉雅 10.72% 的股份,为最大外部投资方,其次是挚信资本。

转向盈利

2023 年,是喜马拉雅成立十年来首次实现年度调整后的盈利。

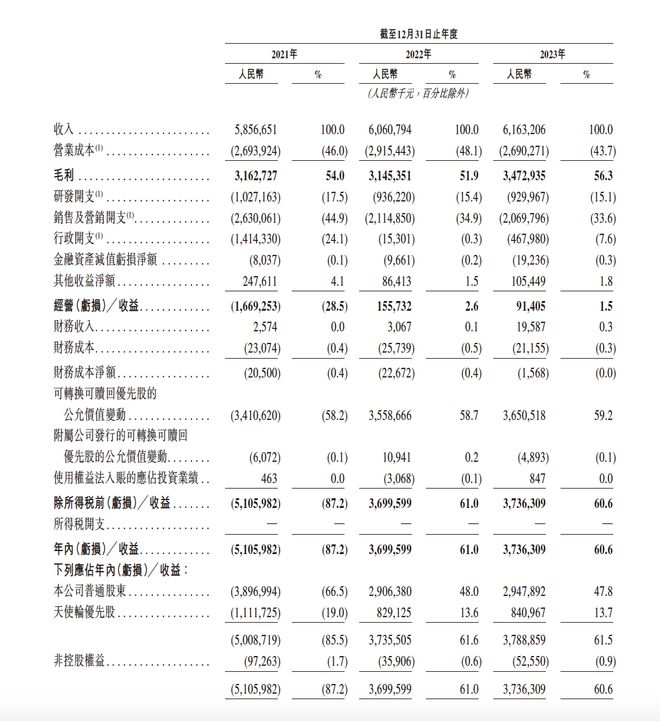

此次更新的招股书显示,2021 年至 2023 年,喜马拉雅的营收分别为 58.6 亿元,60.6 亿元和 61.6 亿元,增长放缓,同期净利润分别约为-51.06 亿元、37 亿元、37.36 亿元;调整后净利润分别为-7.18 亿元、-2.96 亿元及 2.24 亿元,开始正向盈利。

在盈利前,2019 年至 2021 年,喜马拉雅年内亏损逐年增长,分别从 19.25 亿元、28.82 亿元增至 51.06 亿元,经调整年内亏损则分别为 7.49 亿元、5.39 亿元、7.59 亿元,三年累计净亏损超 20 亿元。

2022 年,沈萌接受第一财经采访时曾表示,对于喜马拉雅来说,现阶段还是处于策略性亏损期,以不断投入换取更多份额更大规模和更强的用户粘性,一旦这些优势巩固,在此基础上进行变现就会顺理成章。

在 2022 年的 8 月,喜马拉雅创始人兼 CEO 余建军曾在内部员工大会上表示,要在 2022 年第四季度实现单季盈利,扭转长期亏损局面,并将在 2023 年实现全年盈利,5 年后,实现年收入 200 亿元、盈利 40 亿元。

目前来看余建军定下的目标正在一一完成。2023 年初,第一财经记者获悉,余建军在公司年会透露,喜马拉雅于 2022 年第四季度首次实现单季度千万级的盈利,这也是喜马拉雅创业十年来首次实现盈利。

余建军在年会上提到,盈利得益于公司在三个方向的努力,一是战略与组织清晰度不断提升,其次是坚持以创造用户价值为导向的长期主义,另外降本增效、打造可持续盈利能力也是一方面原因。

对于 2023 年盈利能力有所提高,喜马拉雅在招股书中表示主要是由于用户群扩大、变现能力增强以及成本结构优化带来的毛利率改善和经营效率提升。

根据灼识咨询的资料,2023 年,喜马拉雅的平均月活跃用户达到 3.03 亿,包括 1.33 亿移动端平均月活跃用户和 1.70 亿通过物联网及其他第三方平台收听喜马拉雅音频内容的平均月活跃用户。喜马拉雅移动端主应用程序平均月活跃用户在中国在线音频应用程序中排名第一。以 2023 年在线音频收入计,喜马拉雅在中国在线音频行业的市场份额为 25%。

从亏损转向盈利的另一面是降本增效。2021 年至 2023 年,喜马拉雅销售及营销开支占总收入的百分比连续下降,2021 年为 44.9%,2022 年降为 34.9%,2023 年为 33.6%。研发开支占总收入的百分比由 2021 年的 17.5% 下降至 2022 年的 15.4%,并进一步下降至 2023 年的 15.1%,2023 年其研发开支约为 9.3 亿元。

此外,撇除股份支付费用的行政开支(主要包括雇员福利)占总收入的百分比由 2021 年的 10.7% 下降至 2022 年的 9.2% 及 2023 年的7%。

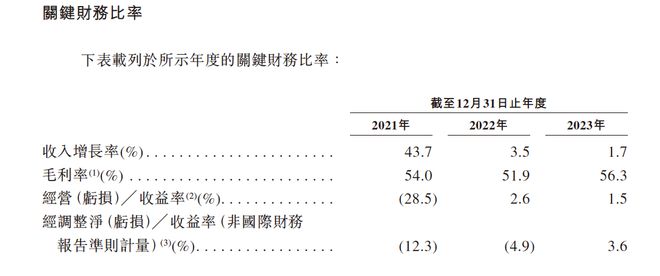

在降本的同时,喜马拉雅营收增长在放缓,2021 年至 2023 年,喜马拉雅收入增长率由 43.7% 降至 3.5% 和 1.7%。

值得一提的是,在招股书中,喜马拉雅表示人工智能技术在提升经营效率方面发挥了作用。一方面,AI 可以提升内容分发的准确性及效率,其次 AI 能够实现内容自动审核,喜马拉雅表示 AI 赋能的自动内容过滤的覆盖率由 2022 年的平均 25.7% 增加至 2023 年的平均 41.8%。此外,平台 AI 驱动的聊天机器人可以为用户提供智能客户服务,2023 年,喜马拉雅平台 88.7% 的用户咨询由 AI 驱动的客户服务聊天机器人处理及解決。

此外,在最新的 AI 技术上,喜马拉雅研发了“珠峰音频 AI 模型”,也推出了 AI 驱动的有声读物制作和播客制作。喜马拉雅提到,AI 可贯穿着有声读物的预录制、录制、后期等全过程,相比于人工创作过程的时间,AI 的创作时间提效超过 50 倍;而由 AI 制作人有限参与的 AI 精制作,相比于人工创作提效超过 3 倍。截至 2023 年 12 月 31 日,喜马拉雅平台 AIGC 内容 2.4 亿分钟,占其音频内容的 6.6%。

一半收入靠订阅

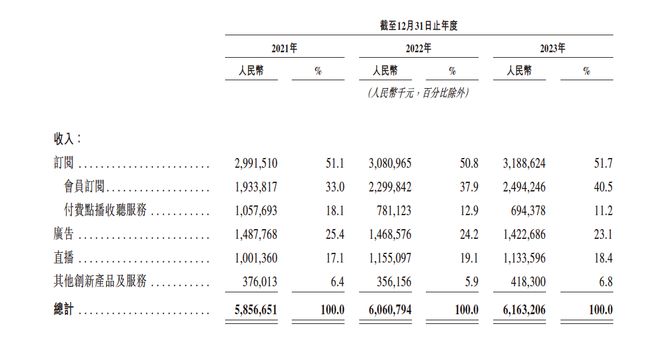

拆分喜马拉雅的营收来源,付费订阅、广告、直播以及其他创新产品及服务是四大支柱,2023 年收入分别为 31.89 亿元、14.23 亿元、11.3 亿元和 4.18 亿元,营收占比分别为 51.7%、23.1%、18.4%、6.8%。

付费订阅服务是喜马拉雅主要的营收来源,包括会员订阅及付费点播收听服务,从 2021 年至 2023 年营收占比都在 50% 以上。

来源于广告的收入是喜马拉雅收入的第二大来源。过去三年,广告收入在总收入的占比分别为 25.4%、24.2% 及 23.1%。

喜马拉雅直播服务的收入主要来源于销售消耗性虚拟礼物及物品。2021 年、2022 年及 2023 年,这部分收入占总收入的比例分别为 17.1%、19.1% 及 18.4%。

近两年,喜马拉雅还探索了创新业务。于 2021 年、2022 年及 2023 年,喜马拉雅其他创新产品及服务产生的收入占总收入的比例分别为 6.4%、5.9% 及 6.8%。这部分收入指的是来源于其他各种渠道的收入,包括销售自行研发的物联网设备、IP 衍生文创产品、定制音频服务、电子商务及音频转文字(将受欢迎的音频专辑转换为出版书籍)。

值得一提的是,播客赛道正在成为喜马拉雅近两年的发力重点。在去年 10 月的一场会议上,喜马拉雅高级副总裁秦雷接受第一财经采访时表示,播客成为公司增长最快的一个赛道。

“去年我们还不能说播客是第二大赛道,但今年播客已经是继有声故事后的最大赛道了,”秦雷表示,喜马拉雅目前播客单日播放用户近 600 万,“我们相信三年后播客会成为喜马拉雅第一大赛道。”

站在投资人的角度,高樟资本创始人范卫锋认为,播客将会给喜马拉雅带来年轻化的用户,同时也是一个增长点。

不过,对于播客的商业模式彼时喜马拉雅还未有计划。“因为播客整体还是一个偏新生的东西,我们不敢说播客商业模式未来会一定走哪一块,但目前我们希望构建一个相对混合的生态,我们希望提供一些能力,最后看播客主能在哪一块生根发芽,更多是一种生态的逻辑。”

秦雷表示,内部并没有把播客商业化作为第一目标,“它排在用户的发展后,这个事情还属于一个相对偏早期的生态,一旦过早去商业化,反而会起到不好的效果。”对于播客所带来的收入贡献,此次招股书也并未单独提及。

截至 2023 年 12 月 31 日,喜马拉雅持有的现金及现金等价物为 7.17 亿元。