3 月 18 日,七牛智能科技有限公司(七牛云)向港交所递交招股书,申万宏源香港、交银国际、华泰国际为其联席保荐人。该公司此前曾在 2023 年 6 月 29 日有过递表记录,2021 年还曾寻求在美股 IPO。

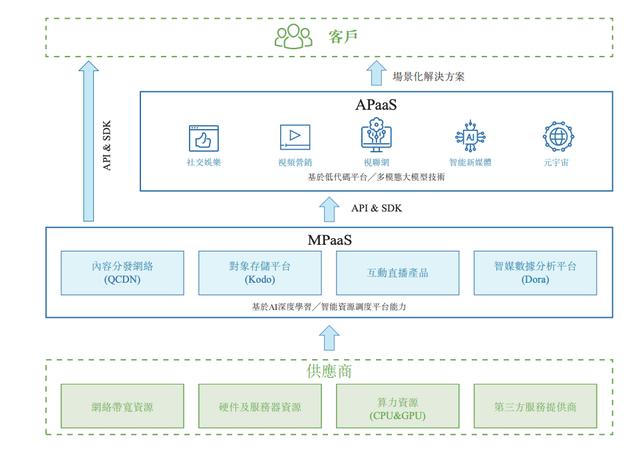

据招股书,七牛云在中国音视频云服务市场占据了领先地位。公司核心产品为 MPaaS 产品和 APaaS 解决方案。主要针对音视频领域的解决方案,涵盖了内容分发、存储、互动直播及数据分析等多个方面,特别受到开发能力强且需求灵活客户的青睐。

具体而言,MPaaS (音视频平台即服务)提供互动直播产品、智媒数据分析解决方案、内容分发网络服务及对象存储解决方案;APaaS (应用平台即服务)提供一站式场景化音视频解决方案,主要集成图片处理、直播与互动、场景感知分析、音视频处理、存储服务。

来自艾瑞咨询的资料显示,按 2023 年收入计算,公司是中国第三大音视频 PaaS 服务商,市场份额为 5.8%;按 2023 年 APaaS 所得收入计算,公司是中国第二大音视频 APaaS 服务商,市场份额为 14.1%。

截至 2023 年 12 月 31 日,公司的注册用户逾 140 万名,大部分为各个企业的开发者或开发者团队。于 2023 年,公司的付费客户 95848 名。

需要注意的是,在互联网行业数字化浪潮下,随着 AIGC、大模型等热门技术的涌现,云服务赛道虽然始终受到市场追捧。但也早已是红海一片,巨头林立。

海外已有亚马逊、微软、谷歌等公司占据主导地位。国内则有阿里云、腾讯云,以及三大运营商为代表的“电信云”群雄割据。对于七牛云这类独立第三方云服务商来说,的生存空间和市场潜力也都越来越狭窄。

七牛云方面也透露,本次融资将主要用于扩大市场占有率及客户群;提升销售能力;发展海外业务;增强研发能力及技术基础设施;潜在收购机会等。

此外,自 2012 年至 2020 年,七牛云此前已完成多轮投资。投资者中不乏云锋基金、经纬创投、启明基金、上海张江、交银基金等知名机构。

另据招股书披露,七牛云创始人许式伟曾任金山软件技术总监,截至最后实际可行日期,持有公司约 17.96% 股权,为第一大股东,而阿里旗下淘宝中国持股 17.69%,为其第一大外部机构股东。

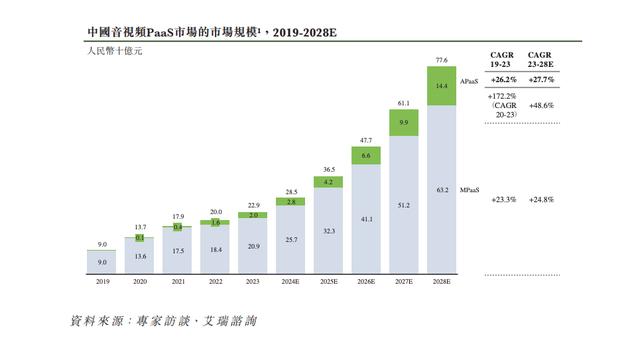

行业层面,艾瑞咨询的资料显示 2023 年中国音视频云服务市场规模达到人民币 915 亿元。预计 2023 年-2028 年将以 21.3% 的复合年增长率继续增长,至 2028 年,市场规模将达到 2405 亿元。

伴随着音视频在各行业应用的发展,凭借灵活性优势,发展潜力更高的 PaaS (平台即服务)市场份额预计将快速提高。预计 PaaS 于音视频云服务市场的市场份额将从 2023 年的 24.9% 提升至 2028 年 32.3%。

但另一方面,目前国内云服务市场正在爆发新一轮价格战。

2024 年伊始,阿里云、京东云的头部企业均在带头降价。根据阿里云 2024 降价信息,部分产品降价幅度最高达 55%,并且这已经是阿里不到一年的时间里第二次主动发起价格战,可见行业整体大环境走弱后,竞争也越发激烈。

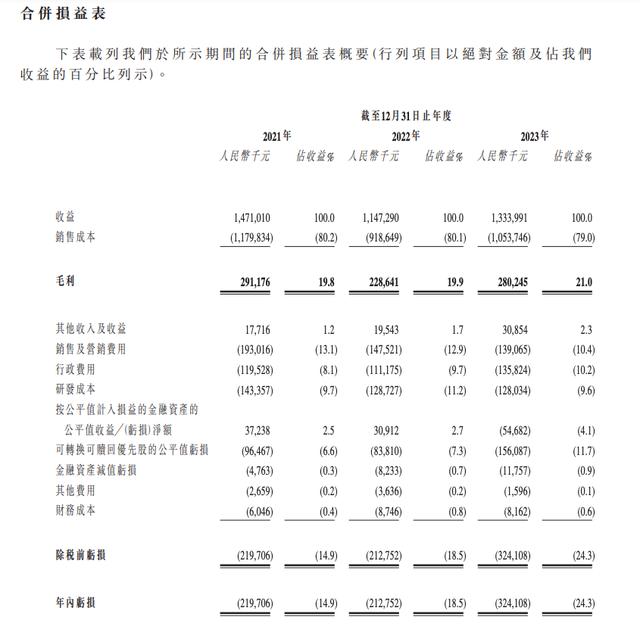

而财报显示,2021 年-2023 年,七牛云的收入分别为 14.71 亿元、11.47 亿、13.34 亿元;年内亏损分别为 2.2 亿元、2.12 亿元及 3.24 亿元。报告期内,收入增长停滞不前并伴随亏损持续扩大,也明显是受到行业环境的影响。

七牛云也提示风险称,由于市场竞争激烈,公司业务和经营业绩都可能受到损害。此外,由于市场需求不断变化,公司产品性能是否能够满足客户变化的需求,以及扩大客群战略的效果都将对业务产生重大影响。

值得注意的是,截至 2023 年 12 月 31 日止三个年度,七牛云来自最大客户的收益分别占其该期间收益的 11.3%、8.1% 及 11.8%。同期,七牛云来自五大客户的收益分别占其于截至 2023 年 12 月 31 日止三个年度收益的 22.7%、25.5% 及 34.3%。

(财联社冯轶)